相続コラム相続に関する様々なご相談を

コラムにまとめました

![]()

24時間メール受付中

24時間メール受付中

家族信託をご存知ですか?概要編

「家族信託」という制度をご存知でしょうか?

「家族信託」とは、財産を所有する人が自分の老後や介護等のために、信頼できる家族に財産を預けて、管理・処分を任せる財産管理の制度です。

最近はNHKやフジテレビの情報番組でも取り上げられ、当事務所でもお問い合わせを受けるようになりました。

先程、“老後や介護等”のためにと書きましたが、それに限らず、自分の死後に財産管理が必要な子どものためや、事業承継の場面でも活用できる制度として注目されています。

家族信託とは?基本的な仕組み

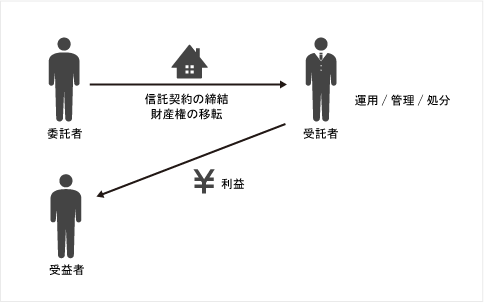

家族信託をする場合の基本的な登場人物は「委託者」「受託者」「受益者」の3人(※)です。

(※パターンに応じて複数人になる場合もありますが、ここでは基本の説明として便宜上3人とします)

委託者と受託者と受益者について

財産を預ける人を「委託者」、委託者から財産を預かって管理・処分する人を「受託者」、信託によって利益を受ける人を「受益者」といいます。

委託者と受託者が信託契約を締結し、委託者が受託者に対して自分の財産を預けて、受託者が受益者のためにその財産を管理・運用をすることで、信託事務が開始します。

信託が開始されると、委託者が受託者に預けた財産(=これを信託財産といいます)は、委託者の固有財産から分離されて、受託者が管理・運用することになります。

家族信託が注目される理由:認知症への備え

家族信託が注目され始めた理由の一つに、これまで成年後見制度や遺言ではカバー出来なかった相続対策や、認知症の備えに柔軟に対応できることにあります。

日本は超高齢社会に突入しており、男女ともに平均寿命は過去最高を更新しています。

(出典 日本経済新聞 平均寿命、男女とも過去最高更新 女性87.14歳 男性80.98歳)

厚労省が発表した推計によると、今後、団塊の世代が75歳以上になる2025年には、認知症患者数は700万前後に達し、65歳以上の約5人に1人が認知症患者になるとされています。

認知症になって判断能力が無くなると、自己名義の不動産でも売ることが出来なくなったり、預金口座を自由に引き出すことができなくなったります。

こうなると、例えばもし自分が認知症になって介護施設に入ることになったとしても、必要の無くなった家を売って介護施設への入居費を捻出することは出来ず、家を空き家のままで放置せざるを得ないという問題を起こしてしまうかもしれません。

認知症に備えて、例えば子供と家族信託契約を結んでおき、財産を子供に託しておくことで、認知症発症後は、子供の権限で委託者のために財産を管理・処分することが出来るようになります。

家族信託が注目される理由:成年後見制度への不安

成年後見制度は、認知症になった方の財産を適切に管理する制度としてとても有用な制度です。

ただ、成年後見は、自分の判断能力が低下し、家庭裁判所に後見(又は補佐・補助)が必要と判断された後に開始するので、判断能力が低下する前の対策として利用することはできません。

また、後見が開始されても後見人が被後見人のために自由に財産を管理・処分できるわけではなく、あくまで裁判所の監督下のもとに置かれた財産を被後見人のために保全することが求められます。

そのため、後見人は財産の維持管理は出来ても、積極的に資産を運用して被後見人のために資産を増やすことは難しく、介護施設に入居して自宅が不要になっても裁判所の許可が下りないと自宅を売却できない等、一定の制約がかかります。

その点家族信託では、子供を受託者とする家族信託契約を締結して自宅や預金口座を信託財産としておくことで、受託者である子供の権限で自宅を売却したり預金口座から預金を引き出したりすることが可能となります。

家族信託が注目される理由:遺言の限界

相続対策として遺言を準備されている方も多いかと思います。

(遺言に関する記事は、こちらをご参照ください。)

遺言によって自分の財産を洗い出し、自分の死後の財産の行方を指定しておくことで、遺産相続をスムーズにし、トラブルを防ぐこともできます。

ただし、遺言では、自分が死んだ直後の財産を指定(※1)することは出来ますが、その財産を相続した相続人が死んだ場合に、その相続人が相続した自分の財産をどのように相続させるか(※2)の指定出来ないとされています。(※1)一次相続と言います。 (※2)二次相続と言います。

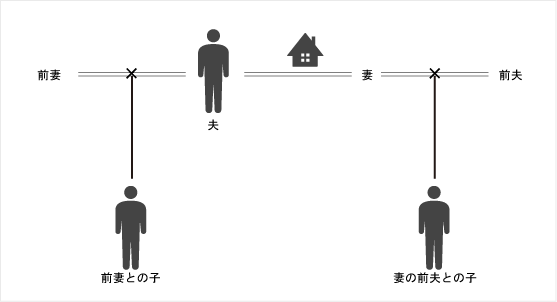

例えば上の相続関係を例にすると、夫が「自宅は妻に遺贈する」という遺言をした場合、夫の死後に妻が自宅を相続します。

次に妻が亡くなった場合は、妻の前夫との子が自宅を相続します。

ここで、夫は妻の前夫との子とは関わりがなく、妻の死後は前妻との子に自宅を遺したいと考えていた場合、遺言でそれを実現するのは難しいのが実情です。

妻の死後の財産の行方を、夫が事前に遺言することは出来ないからです。

しかし家族信託では、一次相続の財産(夫の財産)の指定をすることはもちろんのこと、二次相続の財産(夫が妻に遺贈した財産)の行方を指定することも可能です。

二次相続財産の指定をすることで、自分の死後直後の財産は妻に渡して、妻の死後は自分の前妻との子供に相続させるといったことも可能になります。

このように、家族信託の制度を活用すると、これまでの法制度ではやりたくでも出来なかったことを実現させることが可能になります。

今回は、家族信託制度の概要をお伝えしました。

谷口司法書士事務所では、ご相談者に合わせた相続の形をご提案しています。

相続・遺言・家族信託に関するご相談・ご依頼は、お気軽にご連絡ください。

堺市中区新家町765番地11

谷口司法書士事務所

TEL:072-230-3088

相続についてお悩みであれば、

今すぐ谷口司法書士事務所へ

ご相談ください。

司法書士谷口 美景

![]()

24時間メール受付中

24時間メール受付中